发布日期:2025-04-24 01:53 点击次数:99

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

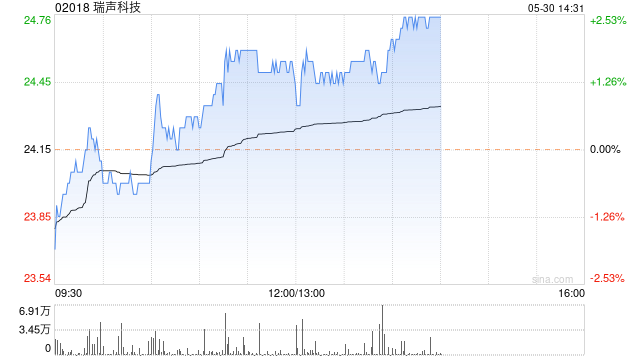

建银海外发布研报称,瑞声科技(02018)2024年龄迹强劲合乎预期。该行以为,集团出路将执续改善,故上调2025-2026年盈测3%/5%,同期将集团观念市盈率由30倍调高至35倍,计及高端居品的孝敬日益增多,以及光学业务的利润改善。以上利好要素以致该行上调瑞声科技观念价20%,由54港元升至65港元麻豆 艾鲤,看守“跑赢大市”评级。

解释示意,因瑞声科技可折叠手机的潜在声学升级,及光学得到服从,该行瞻望集团2025年声学收入将同比增长4%,附属Premium Sound Solutions(PSS)将再孝敬40亿元东谈主民币收入。在光学居品方面,自集团净利率在2024年第4季转正后,其盈利才调执续改善。

该行瞻望,集团光学业务在2025年的销售额及利润率将进一步改善。关于电磁初始器(ED)部门,该行瞻望瑞声科技于2025年的收入将年增14%。又因集团可能浸透更多带有金属框架及搭钮的可折叠手机品牌和型号,因此瞻望集团2025年精密结构件业务收入将增19%。另外,该行瞻望跟着将来几年AI诓骗的成长,将带动对高信噪比(SNR)麦克风的需求。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:史丽君